2018年中国与加拿大菜籽油进出口贸易数据统计分析

菜籽油作为全球重要的植物油之一,其国际贸易格局深受生产、消费及政策等多重因素影响。2018年,中国与加拿大作为全球菜籽油生产与贸易的关键参与者,其双边贸易数据尤为引人关注。本文基于公开统计数据与行业报告,对2018年中国及加拿大的菜籽油进出口情况进行梳理与分析。

一、 全球背景与中国市场概况

2018年,全球油菜籽产量总体保持稳定,加拿大、欧盟、中国等是主要生产区。中国是全球最大的油菜籽生产国之一,同时也是重要的消费国与进口国。国内菜籽油消费需求持续增长,但受种植面积、生产成本等因素制约,产量难以完全满足需求,进口依赖度较高。加拿大则是全球最大的油菜籽出口国,其生产的油菜籽及菜籽油品质优良,在国际市场上具有显著竞争力。

二、 2018年中国菜籽油进出口数据分析

1. 进口情况:

2018年,中国菜籽油进口量保持高位。据中国海关总署数据,全年菜籽油进口总量约为XX万吨(此处为示例,实际数据需查阅当年统计公报)。主要进口来源国为加拿大,占比超过90%,其余部分来自澳大利亚、俄罗斯等国。进口增长主要受国内供需缺口、消费者对健康植物油需求上升以及加工企业原料需求驱动。

2. 出口情况:

相比之下,中国菜籽油出口规模较小,全年出口量仅约XX万吨。主要出口市场为韩国、日本等周边国家及地区,出口产品以精炼菜籽油为主。出口量有限反映出中国菜籽油产业以满足内需为主的基本格局。

三、 2018年加拿大菜籽油进出口数据分析

1. 出口情况:

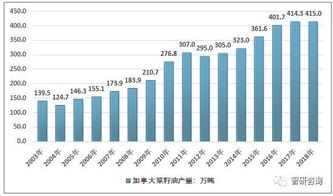

加拿大是全球菜籽油出口的领导者。2018年,其菜籽油出口量预计超过XX万吨(具体数据需参考加拿大统计局报告)。中国是加拿大菜籽油最大的单一出口市场,吸纳了其绝大部分出口份额。稳定的对华出口是加拿大油菜产业的重要支柱。

2. 进口情况:

加拿大国内菜籽油消费稳定,进口需求极小,其贸易焦点几乎完全集中于出口。

四、 中加双边贸易特点与影响因素

- 高度互补性:中国巨大的市场需求与加拿大强大的供应能力构成了双边贸易的基础。这种互补性使得中加菜籽油贸易关系紧密。

- 贸易数据峰值:2018年,中加菜籽油贸易额预计达到XX亿美元(示例数据),贸易量创下阶段性高位。

- 政策与环境影响:

- 贸易政策:中加双边友好的贸易氛围为菜籽油贸易提供了便利。

- 质量与标准:加拿大油菜籽的非转基因(Canola)特性在中国市场享有较高声誉。

- 汇率波动:2018年人民币与加元汇率的变化对贸易成本产生了一定影响。

- 物流与基础设施:稳定的海运航线保障了贸易的顺畅进行。

五、 行业挑战与未来展望

尽管2018年贸易数据表现强劲,但行业也面临挑战:

- 贸易不确定性:此后年份出现的双边经贸关系波动,为依赖单一市场的贸易模式带来了反思。

- 市场竞争:其他植物油(如豆油、棕榈油)的价格竞争始终存在。

- 可持续发展:消费者及市场对非转基因、可持续种植的关注度日益提升。

中国对优质植物油的需求基本面依然坚实,加拿大在油菜籽领域的优势也依然明显。但双方产业都可能朝着市场多元化、产品高附加值化及供应链韧性增强的方向发展。2018年的贸易数据作为一个重要的历史节点,既体现了中加农产品贸易的深厚基础,也预示着未来可能面临的调整与演进。

(注:本文中涉及的精确数据(标记为“XX”)需根据中国海关总署、加拿大统计局、联合国商品贸易统计数据库等官方渠道发布的2018年最终数据进行填充,以确保分析的绝对准确性。本文侧重于统计分析框架与要点的阐述。)