从“芯”出发 解读中国半导体产业的进出口贸易格局与挑战

半导体是现代工业的“粮食”,是数字经济、人工智能、5G通信、新能源汽车等战略性新兴产业的基石。中国作为全球最大的电子产品制造国和消费市场,半导体产业的进出口贸易不仅关乎自身科技与经济发展,更牵动着全球产业链的神经。解读其贸易格局,有助于看清中国在科技自立自强道路上的进展与挑战。

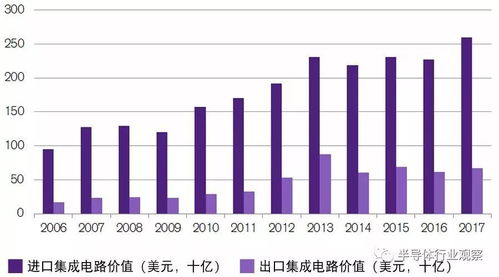

一、 贸易基本面:逆差巨大,结构失衡

长期以来,中国半导体贸易呈现显著的“高逆差”特征。海关总署数据显示,中国集成电路年进口额常年超过3000亿美元,远超原油,是最大的单一进口商品类别;而出口额虽增长迅速,但规模远不及进口。这一巨大逆差直观反映了国内旺盛的消费需求与本土供给能力之间的鸿沟。

从结构上看,进口以高端芯片为主,包括中央处理器(CPU)、图形处理器(GPU)、高端存储芯片(DRAM, NAND Flash)以及各类精密模拟芯片。这些产品技术壁垒极高,主要来自美国、韩国、中国台湾等地区。出口则以中低端芯片、封装测试服务以及含有中国组装芯片的整机产品(如手机、电脑)为主,附加值相对较低。

二、 进口分析:需求驱动与供应链依赖

- 庞大的内生需求:中国拥有全球最完整的电子制造产业链和最大的消费市场。从智能手机、PC到工业设备、汽车,对芯片的需求是全方位的、海量的。本土设计公司的快速崛起(如华为海思、紫光展锐等)也催生了巨大的晶圆制造和封测需求,这部分产能目前仍大量依赖境外代工。

- 关键环节的对外依赖:半导体产业链极长,包括设计、制造、封装测试、设备、材料等。中国在设计(部分领域)和封装测试环节已具备较强竞争力,但在制造(尤其是先进制程)、核心设备(如光刻机)、高端材料(如光刻胶、大硅片) 等环节仍严重依赖进口。美国等国家的出口管制措施,直接卡住了这些关键节点的供应,加剧了供应链风险。

三、 出口演变:从低端封装到设计崛起

中国的半导体出口正在经历结构性变化:

- 过去:以劳动力密集型的封装测试服务出口为主,是融入全球半导体产业链的起点。

- 现在与未来:

- 芯片设计出口增长:部分中国设计公司在中低端消费电子、物联网、显示驱动等芯片领域已具备全球竞争力,相关芯片直接出口份额增加。

- 制造产能的溢出:随着中芯国际、华虹半导体等本土代工厂产能扩张和技术提升,开始承接更多海外芯片设计公司的订单,以“晶圆”形式出口。

- 设备与材料的尝试:在刻蚀机、清洗设备等领域,国内设备商开始走向国际市场,但整体份额仍小。

四、 核心挑战与战略转向

- “卡脖子”技术攻关:先进制程(7纳米及以下)的制造技术、EUV光刻机等核心设备是最大短板。突破这些瓶颈需要长期、巨额的研发投入和全球人才的协作,但在当前地缘政治环境下,技术获取渠道受限。

- 全球供应链重塑的压力:美国推动的“脱钩断链”和“友岸外包”政策,迫使全球半导体供应链走向区域化、碎片化。中国面临着关键设备、材料进口受阻以及高端芯片市场被排除在外的风险。

- 自主可控与开放合作的平衡:中国半导体产业的发展战略已明确转向 “以我为主,自主可控” 。《国家集成电路产业发展推进纲要》及“大基金”的投入,旨在全产业链补短板、锻长板。但半导体产业本质是高度全球化的,完全脱钩不现实也不经济。如何在强化自主创新能力的维护全球产业链的合作与稳定,是巨大考验。

- 市场与应用牵引:中国在5G、新能源汽车、人工智能等应用市场处于全球领先,这为国产芯片提供了宝贵的 “试炼场”和迭代机会。通过“需求牵引-应用反馈-技术升级”的良性循环,是培育本土产业的关键路径。

五、 展望:道阻且长,行则将至

中国半导体产业的进出口贸易格局,短期内难以改变逆差巨大的现状。进口依然是保障国内电子信息产业运转的“生命线”,而出口正从低附加值向高技术含量环节艰难攀升。

未来的发展路径将呈现 “双循环”特征:

- 在国内,依托超大规模市场和政策支持,构建从设计、制造到设备材料的非尖端但安全可控的 “内循环” 供应链体系,满足大多数国民经济需求。

- 在国际,继续深化开放合作,在技术标准、成熟产能、市场应用等方面与全球产业链保持 “外循环” 连接,特别是在不受管制的领域和环节扩大出口与协作。

解读中国半导体进出口贸易,看到的不仅是一组组贸易数据,更是一场关乎国运的科技攻坚战的缩影。它既揭示出严峻的依赖性和脆弱性,也展现了从追赶到并跑的坚定决心与产业潜力。这场“芯”路历程,注定崎岖而漫长,但每一步自主突破,都将重塑全球半导体产业的权力版图。